税務調査の通知が届くと、多くの経営者や経理担当者は不安を感じるものです。

しかし、適切な税務調査の準備を事前に行うことで、当日の負担を大幅に軽減できます。

この記事では、税務調査で必要になる書類のチェックリストから、当日の流れ、心構え、そしてよくある質問まで、わかりやすく解説します。

税務調査とは?目的と基本的な種類を理解しよう

税務調査とは、納税者が提出した申告書の内容が正しいかどうかを税務署が確認する手続きです。

その目的は、申告内容の誤りを是正し、公平な課税を実現することにあります。

調査対象は法人税や所得税だけでなく、消費税、源泉所得税、印紙税、相続税など多岐にわたります。

税務調査には、事前通知がある「任意調査」と、事前通知なしで行われる「強制調査」の2種類が存在します。

ほとんどの調査は事前に連絡がある「任意調査」

税務調査のほとんどは、事前に電話などで通知がある「任意調査」です。

通常、調査の日時や場所、調査対象となる税目、期間などが伝えられ、日程調整も可能となります。

任意調査という名称ですが、法律上の質問応答義務や検査受忍義務があるため、正当な理由なく調査を拒否したり、質問に答えなかったりすることはできません。

あくまで納税者の協力のもとで進められる調査形式です。

悪質な脱税が疑われる場合に実施される「強制調査」

強制調査は、国税局査察部(通称マルサ)が、特に悪質で多額な脱税が疑われる事案に対して行う調査です。

裁判官の発付した令状に基づき、事前通知なしに強制的に行われます。

この調査は、意図的な所得隠しや計画的な無申告など、検察庁への告発を視野に入れた犯罪捜査としての側面が強いものです。

一般的な中小企業や個人事業主が対象となることは稀で、ほとんどの調査は前述の任意調査です。

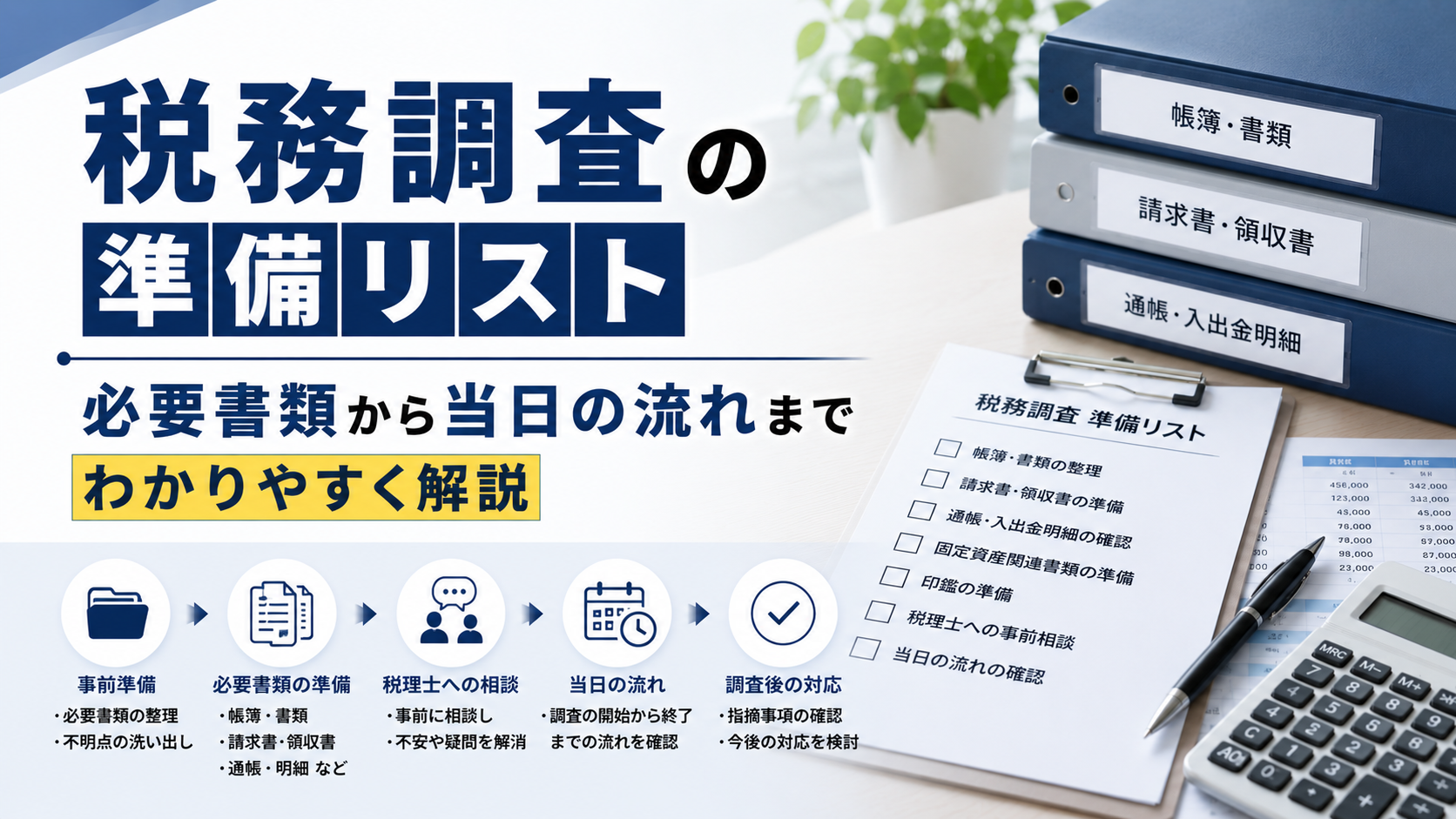

【チェックリスト】税務調査で準備が必要な書類一覧

税務調査の通知を受けたら、まず指定された期間の関連書類を揃えることから始めます。

調査官が確認したいときにスムーズに提示できるよう、事前準備を万全にしておくことが調査を円滑に進めるための鍵です。

以下に、一般的に必要とされる書類をリストアップしますので、チェックリストとして活用してください。

必ず揃えるべき帳簿関連の書類

会計処理の基本となる帳簿類は、税務調査で最も重要視される書類です。

日々の取引が正確に記録されているかを確認するために、以下の帳簿は必ず準備しておきましょう。

総勘定元帳

仕訳帳

仕訳日記帳

現金出納帳

預金出納帳

売掛帳

得意先元帳

買掛帳

仕入先元帳

会計ソフトを利用している場合は、印刷して紙で準備するか、調査官の求めに応じてすぐにデータで提示できるようにしておく必要があります。

取引の事実を証明するための書類

帳簿に記録された取引が事実であることを裏付けるための証拠書類(証憑書類)も不可欠です。

帳簿の数字と証憑書類の内容が一致しているか、一つひとつ確認されます。

具体的には、請求書、領収書、契約書、見積書、納品書、預金通帳などが該当します。

特に、金額の大きな取引や内容が複雑な契約については、関連する書類一式をまとめておくとスムーズです。

人件費の支払いを明らかにする書類

従業員に支払う給与や賞与などの人件費は、税務調査における重要な確認項目の一つです。

架空の人件費の計上や、源泉所得税の徴収・納付が正しく行われているかなどをチェックするために、以下の書類を準備します。

給与台帳(賃金台帳)

源泉徴収簿

タイムカードや出勤簿

雇用契約書

扶養控除等(異動)申告書

これらの書類は、労務管理の基本となるものでもあります。

在庫や固定資産の状況がわかる書類

決算時の利益計算に直接影響する在庫(棚卸資産)や、減価償却の計算に関わる固定資産も調査の対象です。

期末の在庫が正しく資産計上されているか、固定資産の取得や売却、除却が適切に処理されているかを確認するため、以下の書類を整理しておきましょう。

棚卸表(在庫一覧表)

固定資産台帳

固定資産の購入に関する契約書・請求書なども合わせて準備しておくとよいでしょう。

会社の基本情報を示す書類

会社の組織や運営状況を把握するために、基本的な会社情報に関する書類の提示を求められることがあります。

これらは、取引の背景や意思決定のプロセスを確認する上で参考とされるものです。

定款

登記事項証明書(登記簿謄本)

株主名簿

株主総会議事録、取締役会議事録

組織図

特に、役員報酬の決定に関する議事録などは重要な確認書類となります。

電子データで保存している書類の準備も忘れずに

近年、請求書や領収書などを電子データでやり取りするケースが増えています。

電子帳簿保存法に基づき保存しているこれらのデータも、当然ながら税務調査の対象です。

会計ソフトのデータはもちろん、メールで受け取った請求書やクラウドサービス上で管理している契約書なども、調査官から求められた際に速やかに提示できるようにしておく必要があります。

準備を忘れた、アクセス方法がわからないといった事態にならないよう、データの保存場所や閲覧方法を事前に確認しておきましょう。

税務調査はいつ来る?調査対象になりやすい法人の特徴

税務調査はどの法人や個人事業主にも訪れる可能性がありますが、特に調査対象として選定されやすい時期や法人の特徴が存在します。

なぜ自社が選ばれたのか、いつ頃調査が行われることが多いのかを理解しておくことで、落ち着いて準備を進めることができます。

ここでは、税務調査の時期や対象になりやすい法人、個人の特徴について解説します。

税務署の人事異動後の7月〜12月が調査の繁忙期

税務署の事務年度は7月から翌年6月までで、7月上旬に人事異動が行われます。

そのため、新しい担当者が着任し、業務に慣れてくる7月後半から年末にかけて税務調査が増加する傾向があります。

多くの法人が決算期を迎える3月や、確定申告で繁忙期となる2月~3月は調査が比較的少ないとされていますが、これはあくまで一般的な傾向であり、他の時期に調査が行われることも十分にあり得ます。

調査対象期間は過去3年分が基本、最大で7年分遡ることも

税務調査の対象となる期間は、原則として直近の3事業年度(3年分)です。

そのため、準備する書類も過去3年分が基本となります。

ただし、調査の過程で申告内容に大きな誤りや不正計算の疑いが生じた場合には、調査期間が5年分に延長されることがあります。

さらに、偽りその他不正の行為によって税金を逃れたと判断された悪質なケースでは、最大で7年分まで遡って調査が行われる可能性があります。

売上や利益が急激に変動している

売上や所得が急激に増加したり、逆に赤字に転落したりするなど、業績に大きな変動があった法人は調査対象になりやすい傾向があります。

税務署は、その変動の理由が正当なものか、あるいは売上の計上漏れや架空経費の計上といった不正がないかを確認したいと考えます。

特に、売上高が伸びているにもかかわらず、利益が減少しているような場合は、その原因について詳しく調べられる可能性が高まります。

同業他社と比較して利益率に大きな乖離がある

国税庁は、業種ごとの平均的な利益率や原価率などのデータをKSK(国税総合管理)システムで管理しています。

このデータと比較して、自社の利益率が著しく低い、あるいは高いなど、大きな乖離が見られる場合は調査対象として選定されやすくなります。

例えば、同業他社に比べて経費の割合が異常に高い場合、個人的な支出が経費に含まれていないかといった点が疑われることがあります。

過去の税務調査で不正や申告漏れを指摘されている

過去に税務調査を受け、その際に申告漏れや計算誤りなどの不正を指摘された法人は、その後の改善状況を確認するために、再び調査対象になる可能性が高まります。

「非違継続法人」としてリストアップされ、数年後にきちんと是正されているかを確認する目的で調査が行われることがあります。

前回の指摘事項が正しく修正され、適正な申告が継続されているかどうかがチェックされます。

税務調査当日の流れと心構え

事前の書類準備が完了したら、次は調査当日の流れを把握し、適切な心構えを持つことが重要です。

税務調査は通常1日から2日間にわたって行われます。

当日のスケジュールをあらかじめ理解しておくことで、落ち着いて調査に臨むことができ、余計な緊張や不安を和らげられます。

ここでは、一般的な税務調査当日の流れを時系列で解説します。

【午前】事業の概況に関するヒアリングからスタート

調査の初日は、午前10時頃に調査官が来訪することから始まります。

まずは名刺交換と世間話などで場の雰囲気を和ませた後、事業の概況に関するヒアリングが行われます。

ここでは、会社の設立経緯、事業内容、組織図、役員構成、取引の流れ、主な取引先、経理処理の方法などについて質問されます。

会社の全体像を把握するための時間であり、経営者自身が対応することが不可欠です。

和やかな雰囲気で進むことが多いですが、ここでの回答も調査の一環であることを意識しておきましょう。

【午後】帳簿や証拠書類の具体的な確認作業へ

午後は、午前中のヒアリング内容を踏まえ、調査官が実際に帳簿や証拠書類を確認する作業に移ります。

総勘定元帳と請求書・領収書などの証憑書類を突き合わせ、取引内容が正しく会計処理されているか、経費に不自然な点はないかなどを具体的にチェックしていきます。

この間、経理担当者や税理士が同席し、調査官からの質問に随時対応する形が一般的です。

不明点や疑問点があればその場で質問されるため、すぐに回答できるよう準備しておきます。

【調査後】指摘事項の確認と交渉、結果の通知

調査が終了すると、後日、調査官から調査結果についての連絡があります。

問題点や指摘事項があればその内容が伝えられ、納税者側と税務署側で見解の相違がある場合は交渉が行われます。

最終的に双方が合意に至れば、修正申告書を提出します。

もし指摘事項がなければ「申告是認」となり、その旨が通知されて調査は完了です。

指摘事項があった場合は、追加の税金(追徴税額)と、それに対する延滞税や加算税を納付することになります。

落ち着いて対応するために知っておきたい3つのポイント

税務調査は、多くの人にとって非日常的な出来事であり、緊張を伴うものです。

しかし、いくつかのポイントを押さえておけば、必要以上に慌てることなく冷静に対応できます。

調査官とのコミュニケーションを円滑にし、スムーズに調査を終えるために、以下の3つのポイントを心構えとして持っておきましょう。

即答できない質問は「確認して後日回答します」と伝える

調査官からの質問に対し、記憶が曖昧であったり、根拠となる資料の確認必要であったりする場合、その場で無理に回答する必要はありません。

不正確な回答は、かえって話がこじれる原因になり得ます。

そのような場合は、「正確にお答えしたいので、資料を確認してから後日回答します」とはっきりと伝えましょう。

時間をかけて事実確認をした上で、正確な情報を提供することが、結果的に信頼関係を築く上で重要です。

雑談にも意図があることを意識し、余計なことは話さない

調査中は、調査官との間で事業に関係のない雑談や世間話が交わされることもあります。

しかし、リラックスした雰囲気の中でも、調査官は会話の中から事業に関する情報を得ようとしている可能性があります。

趣味や家族の話など、一見無関係に思える会話から、経費の妥当性などを探っているケースも考えられます。

質問されたことに対しては事実を誠実に答えるべきですが、自ら進んで余計な情報を話す必要はありません。

書類の整理整頓を徹底し、スムーズな提示を心がける

事前に準備した書類は、年度別、勘定科目別、取引先別などに分かりやすく整理しておくことが非常に重要です。

調査官から「〇〇の契約書を見せてください」と求められた際に、すぐに見つけ出して提示できれば、調査はスムーズに進行します。

逆に、書類を探すのに時間がかかると、管理体制がずさんであるという印象を与えかねません。

整理整頓された環境は、誠実な経理処理を行っているという姿勢を示すことにもつながります。

税務調査で絶対にしてはいけないNG行動

税務調査において、意図的であるかどうかにかかわらず、特定の行動は税務署に不信感を与え、状況を悪化させる可能性があります。

最悪の場合、重いペナルティが課されることにもなりかねません。

調査を無事に終えるためには、以下に挙げるようなNG行動を絶対に避ける必要があります。

その場しのぎの嘘や曖昧な回答で疑いを招く行為

調査官からの質問に対し、不利な状況を避けようとして、その場しのぎの嘘をついたり、曖昧な回答をしたりすることは絶対にやめましょう。

税務調査官は税務のプロであり、多くの調査を経験しています。

話の矛盾や不自然な点はすぐに見抜かれ、かえって疑いを深める原因となります。

分からないことは正直に「分からない」と伝え、確認して後日回答する姿勢が重要です。

誠実な対応が、最終的には良い結果につながります。

重加算税の対象となる書類の隠蔽や改ざん

税務調査で最も重い処分が下されるのが、帳簿や書類の隠蔽、改ざんといった不正行為です。

売上の一部を意図的に除外したり、存在しない経費を計上したりするために書類を破棄・偽造する行為は、悪質な仮装・隠蔽行為とみなされます。

これが発覚した場合、通常の過少申告加算税に代わって、最も税率の高い「重加算税」(追加本税の35%または40%)が課されることになります。

会社の信用を大きく損なう行為であり、絶対に行ってはいけません。

調査官に対する非協力的な態度や調査の妨害

任意調査であっても、納税者には調査に協力する「受忍義務」があります。

正当な理由なく帳簿書類の提示を拒否したり、質問に対して黙秘したり、高圧的な態度をとったりするなど、調査に非協力的な姿勢は避けるべきです。

これらの行為は調査妨害と見なされ、法律で罰則が科される可能性もあります。

調査官も人間ですので、誠実で協力的な態度で接することが、円滑なコミュニケーションと調査の早期終結につながります。

不安な場合は税理士への相談も検討しよう

自社だけで税務調査に対応することに不安を感じる場合は、税務の専門家である税理士に相談することを強くおすすめします。

顧問税理士がいる場合はもちろん、いない場合でも税務調査の対応をスポットで依頼できる税理士もいます。

専門家を頼ることで、多くのメリットが得られます。

想定される指摘事項や回答方針を事前に打ち合わせできる

税理士に依頼する最大のメリットの一つが、事前の準備を徹底できる点です。

税理士は、決算書や総勘定元帳などを事前にレビューし、税務上のリスクや調査で指摘されそうな項目を洗い出してくれます。

その上で、指摘が想定される事項に対する理論的な回答や、提示すべき証拠書類などについて、事前に打ち合わせを行うことができます。

これにより、当日の質疑応答に自信を持って臨むことが可能になります。

調査当日の立ち会いで精神的な負担を軽減できる

調査当日に税理士が立ち会うことで、経営者や経理担当者の精神的な負担は大幅に軽減されます。

調査官からの専門的で難しい質問に対しても、税理士が間に入って的確に説明や反論を行ってくれます。

これにより、経営者は不慣れな対応で不利な発言をしてしまうリスクを避け、事業の概況説明など、本来集中すべき役割に専念できます。

税理士という専門家が味方にいるという安心感は非常に大きいものです。

修正申告をすべきか専門的な視点でアドバイスをもらえる

調査の結果、税務署から何らかの指摘を受けた場合、その指摘が法的に妥当なものなのか、交渉の余地はないのかを判断するには専門的な知識が必要です。

税理士は、指摘事項を精査し、納税者にとって最善の対応策をアドバイスしてくれます。

また、調査前に自主的に修正申告を行う方が、加算税が軽減されるなどのメリットがある場合もあります。

そのような判断も含め、専門的な視点から最適な選択をサポートしてくれるため、納得のいく形で調査を終えることが可能です。

追加の費用はかかりますが、それ以上のメリットを享受できるケースは少なくありません。

税務調査の準備に関するよくある質問

ここでは、税務調査の準備に関して、多くの経営者や経理担当者が抱く疑問についてQ&A形式で回答します。

Q1. 税務署から連絡が来てから調査まで、どのくらいの準備期間がありますか?

税務署からの事前通知から実際の調査日までは、通常1~2週間程度の日時が指定されることが一般的です。顧問税理士との打ち合わせや書類の準備が間に合わないなど、正当な理由があれば日程の調整も可能です。ただし、理由なく延期を繰り返すことはできません。

Q2. 準備すべき書類は過去何年分を用意すれば良いですか?

原則として過去3年分の帳簿や証拠書類を準備します。

ただし、調査の過程で申告内容に不審な点が見見つかった場合は5年分、意図的な脱税など悪質な不正が疑われるケースでは、最大で7年分まで遡って調査されることがあります。

Q3. 調査当日は社長がずっと同席する必要はありますか?

初日の午前中に行われる事業概況のヒアリングは、事業全体を把握している社長の同席が不可欠です。

午後の帳簿確認からは、経理担当者や立ち会いの税理士に任せることも可能です。

ただし、重要な質問に備え、いつでも対応できる状態にしておくことが望ましいです。

まとめ

税務調査は、どの企業にも起こりうる手続きであり、過度に恐れる必要はありません。

重要なのは、通知を受けたら慌てずに、本記事で解説した必要書類をリストに沿って確実に準備し、当日の流れと心構えを理解しておくことです。

誠実かつ協力的な態度で調査に臨むことが、スムーズな調査終結への一番の近道となります。

もし準備や対応に少しでも不安があれば、税務調査の経験が豊富な税理士に相談することも有効な選択肢の一つです。