税務調査は、ある日突然やってくる可能性があります。

しかし、税務署は闇雲に調査対象を選んでいるわけではありません。

申告内容や事業の状況から、申告漏れや誤りが疑われる特定の個人事業主や法人をリストアップしています。

…つまり、税務調査が来やすい人には一定の傾向が見られます。

この記事では、税務調査の対象になりやすい人の特徴をチェックリスト形式で解説し、調査を回避するための具体的な対策を紹介します。

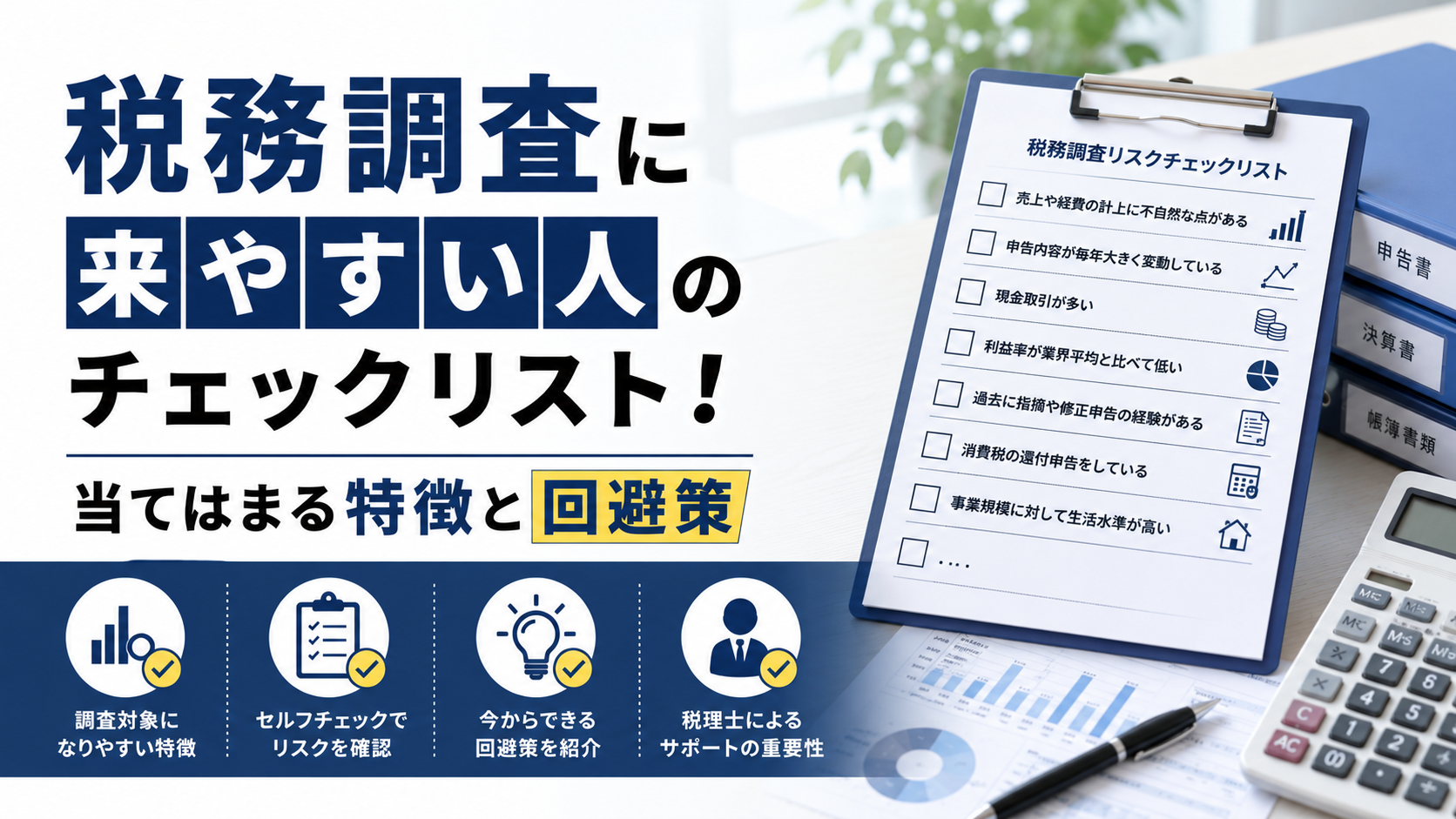

【診断】あなたは大丈夫?税務調査の対象になりやすい10の特徴

税務調査の対象になりやすい個人事業主や法人には、共通した特徴が存在します。

税務署は、国税総合管理システム(KSKシステム)などを活用して、膨大な申告データの中から異常値やリスクの高い納税者を抽出しています。

ここで挙げる10の特徴に複数当てはまる場合、調査対象に選定されるリスクが高まっているかもしれません。

自身の状況と照らし合わせ、セルフチェックをしてみてください。

早期に問題点を把握し対策を講じることが、調査を回避する鍵となります。

売上が数年間900万円台で推移している

売上が数年間続けて900万円台で推移している場合、税務署から消費税の納税を意図的に回避しているのではないかと疑われる可能性があります。

課税売上高が1,000万円を超えると消費税の課税事業者となり、納税義務が発生します。

そのため、毎年売上が1,000万円をわずかに下回る状態が続くと、売上の一部を隠蔽したり、翌年に繰り越したりして調整していると見なされやすいのです。

特に、売上が900万後半で数年続いている場合は、税務調査のターゲットとして注目されやすくなります。

前年に比べて売上が急激に増加した

前年の実績と比較して売上が急激に伸びた場合、税務署の関心を引く可能性が高まります。

事業の成長は喜ばしいことですが、税務署は「計上すべき売上が正しく申告されているか」「売上の増加に伴い、外注費などの経費も適切に処理されているか」といった点に注目します。

特に、売上は大幅に増加しているにもかかわらず、利益率が前年と変わらない、あるいは低下しているといったケースでは、申告漏れや経費の不正計上を疑われ、調査対象として選定されやすくなります。

同業他社と比較して利益率が著しく低い

税務署は業種ごとの平均的な利益率データを保有しており、申告された内容をそのデータと比較分析しています。

同業他社と比べて自社の利益率が著しく低い場合、売上を一部除外している、あるいは架空の経費を計上しているのではないかと疑われる原因になります。

もちろん、事業の状況によっては利益率が低くなる正当な理由もありますが、その理由が明確に説明できない場合は、悪質な所得隠しを疑われ、税務調査の対象になる可能性が高まります。

交際費や外注費などの特定の経費が突出して多い

売上高に対して、交際費、会議費、福利厚生費、外注費などの特定の経費が突出して多い場合、税務署の注意を引きます。

これらの経費は、個人的な飲食代や家族との旅行費用など、事業とは直接関係のないプライベートな支出が紛れ込みやすい項目だからです。

過度な節税を意識するあまり、不自然な経費計上を行うと、かえって調査を招く要因になりかねません。

事業との関連性を客観的に説明できない経費が多いと、厳しいチェックの対象となります。

現金の取り扱いが多い事業を営んでいる(飲食店、建設業など)

飲食店、理美容室、小売店、建設業の一人親方など、日々の取引で現金のやり取りが多い事業は、税務調査の対象になりやすい業種として知られています。

現金商売は、銀行振込などと違って取引の記録が客観的に残りにくいため、売上の一部を意図的に除外し、申告から漏らす不正が行われやすいと税務署に認識されています。

そのため、レジの記録と実際の入金額が一致しているかなど、売上計上の正確性について厳しく調査が入りやすくなります。

IT関連や新しいビジネスモデルで事業を展開している

近年、インターネット広告(アフィリエイト)、動画配信、ネット通販、コンサルティングといったIT関連のビジネスや、暗号資産取引など、新しい分野で収益を上げる個人事業主や法人が増えています。

これらの新しいビジネスモデルは取引形態が多様で、税務署側も実態を正確に把握しきれていないケースがあります。

ため、申告内容が適正であるかを確認する目的で、調査対象として選ばれやすい傾向にあります。

過去に一度も確定申告をしていない(無申告)

所得があるにもかかわらず、一度も確定申告をしていない無申告の状態は、税務調査の対象となる可能性が極めて高いです。

税務署は、取引先から提出される支払調書や、各種機関からの情報提供などによって、個人の所得をある程度把握しています。

申告義務があるのに申告していない場合、遅かれ早かれ税務署に把握されます。

無申告が発覚した場合、本来納めるべき税金に加えて、無申告加算税や延滞税といった重いペナルティが課されることになります。

以前の税務調査で申告漏れなどを指摘された経験がある

過去に税務調査を受け、申告漏れや所得隠しなどを指摘された事業者は、その後の申告が適正に行われているかを確認するため、再び調査対象に選ばれやすくなります。

税務署の内部記録には過去の調査結果が保存されており、「不正をしやすい納税者」としてリストアップされる可能性があります。

一度調査で入られたからといって安心するのではなく、指摘事項を真摯に受け止め、より一層正確な申告を心がける必要があります。

開業してから3〜5年が経過している

個人事業主や法人は、開業してから3年程度経過したタイミングで税務調査の対象になりやすいと言われています。

これは、開業後1〜2年は赤字であることが多く、事業が軌道に乗して利益が出始めるのが3年目あたりからというケースが多いためです。

税務署としては、ある程度の利益が蓄積されたタイミングで調査に入る方が効率的だと考えています。

そのため、開業後3年、4年、5年という時期は、特に注意が必要な期間と認識しておくべきです。

国税庁が重点的に調査すると公表している業種に該当する

国税庁は、経済の動向や過去の不正事例などを踏まえ、その年に重点的に調査を行う業種を公表することがあります。

近年では、インターネット関連ビジネス(ネット広告、シェアリングエコノミーなど)や、海外取引を行っている企業、富裕層などが重点調査の対象として挙げられています。

このような国税庁の方針に自身の事業が該当する場合、他の業種に比べて調査対象に選定される確率が高まるため、注意が必要です。

なぜ目をつけられる?税務署が申告書で重点的に見るポイント

税務署は、提出された確定申告書や決算書の数字の裏にある事業の実態を読み解こうとします。

単に計算が合っているかだけでなく、その数字に不自然な点や矛盾がないかを様々な角度から分析し、調査対象を絞り込んでいます。

ここでは、税務署が申告書のどのようなポイントに注目し、不正や誤りの可能性を判断しているのかを具体的に解説します。

売上1,000万円前後は消費税逃れを疑われやすい

課税売上高が1,000万円を超えると、その2年後から消費税の課税事業者となり、消費税を納める義務が生じます。

この「1,000万円の壁」を意識するあまり、売上が毎年980万円や990万円といったギリギリのラインで申告されていると、税務署は「意図的に売上を調整して消費税の支払いを免れようとしているのではないか」と疑います。

このような申告を続けていると、消費税逃れを疑われ、調査の対象になりやすくなります。

申告内容の大きな変動は不正のサインと見なされることがある

前年と比較して売上、経費、利益などの数値に大きな変動がある場合、税務署はその理由に注目します。

例えば、売上が急増しているにもかかわらず利益が横ばいであれば、売上の一部を除外したり、架空の経費を計上したりしている可能性を疑われます。

逆に、売上が減少しているのに交際費だけが増加しているといったケースも不自然です。

変動の理由を合理的に説明できない場合、不正を隠しているサインと見なされることがあります。

不自然な経費計上はプライベート利用を疑われる原因になる

経費は、事業を運営するために必要な支出でなければなりません。

売上規模に対して不相応に高額な交際費や、事業との関連性が説明できない旅費交通費などが計上されていると、経営者個人のプライベートな支出を経費に含めているのではないかと疑われます。

特に、家族経営の会社などで公私の区別が曖昧になりがちなケースは注意が必要です。

不自然な経費計上は、税務調査のきっかけとなる典型的なパターンの一つです。

現金商売は売上除外の温床になりやすいと認識されている

飲食店や美容院、建設業など現金のやり取りが中心の事業は、銀行振込などのように取引の証拠が残りにくいため、売上の一部を申告から除外する「売上除外」が行われやすい業種だと税務署は考えています。

税務署は、このような業種に対しては「売上を正しく計上しているか」という点を最重要項目としてチェックします。

そのため、現金商売は他の業種に比べて調査対象に選ばれやすく、売上の管理体制が厳しく問われます。

開業3年目は帳簿の信頼性を確認する絶好のタイミング

多くの事業は、開業から1〜2年は赤字や低利益で推移し、3年目あたりから事業が安定して黒字化する傾向にあります。

税務署にとって、このタイミングは「申告すべき利益が出始めた時期」であり、調査によって税金の追徴が見込める絶好の機会と捉えられています。

また、3年分の帳簿や申告書をまとめて確認することで、その事業者の記帳方法や経理処理の正確性を評価し、将来にわたる適正な申告を指導する狙いもあります。

税務調査はどのくらいの確率で来る?対象者の選定基準

「自分のもとに税務調査が来る確率はどのくらいなのか」と不安に思う方は多いかもしれません。

税務調査はすべての事業者に平等に来るわけではなく、一定の基準に基づいて対象者が選定されています。

ここでは、税務調査の実施確率に関するデータや、国税庁がどのような方法で調査対象を選んでいるのかについて解説します。

個人事業主が税務調査を受ける確率は約1%

国税庁の統計によれば、個人事業主に対して行われる実地調査の件数は、確定申告を行った人のうち約1%程度とされています。

この数字だけを見ると非常に低い確率に感じられるかもしれません。

しかし、これはあくまで全体の平均値です。

申告内容に不審な点が多い事業者や、不正が疑われる業種など、リスクが高いと判断された場合は調査を受ける確率が格段に上がります。

決して運だけで決まるものではなく、調査対象になりやすい特徴に当てはまらないことが重要です。

所得金額だけじゃない!国税庁のKSKシステムによる選定方法

税務調査の対象者選定は、調査官の勘や経験だけで行われているわけではありません。

現在では、国税総合管理(KSK)システムという国税庁のデータベースが大きな役割を担っています。

このシステムは、全国の納税者の申告データを一元管理し、過去の申告内容との比較や、同業他社のデータとの比較分析を自動的に行います。

そして、利益率が異常に低い、特定の経費が突出しているなど、異常値を示した納税者を抽出し、調査対象の候補としてリストアップします。

赤字申告だからといって調査対象から外れるわけではない

「赤字申告であれば利益が出ていないのだから、税務調査は来ないだろう」と考えるのは誤りです。

赤字であっても税務調査の対象になるケースはあります。

例えば、本当は黒字なのに売上を除外したり架空経費を計上したりして意図的に赤字にしている場合、調査の対象となります。

また、消費税の課税事業者で、仕入れにかかった消費税の方が多く還付申告を行っている場合も、その内容が正しいかを確認するために調査が行われることがあります。

税務調査を回避するために今日からできる3つの対策

税務調査の対象にならないためには、日頃から税務署に疑念を抱かせないような、クリーンな申告を続けることが最も重要です。

調査は過去の申告内容に対して行われるため、一夜漬けの対策では意味がありません。

ここでは、税務調査のリスクを低減させるために、今日から実践できる具体的な対策を3つ紹介します。

対策①:日々の取引を正確に記帳し証拠書類を整理・保存する

最も基本かつ重要な対策は、日々の売上や経費を会計ソフトなどを利用して正確に記帳し、その根拠となる領収書や請求書、契約書といった証拠書類(証憑書類)をきちんと整理・保存しておくことです。

誰が見ても取引の内容が明確にわかるようにしておくことで、申告内容の信頼性が高まります。

万が一調査が行われた場合でも、これらの書類が申告の正当性を証明する強力な武器となります。

対策②:税理士に申告を依頼し書面添付制度を活用する

税理士に申告を依頼することは、調査リスクを大幅に下げる有効な手段です。

税理士が関与することで、申告内容の正確性が担保され、税務署からの信頼も高まります。

特に書面添付制度を活用すると効果的です。

これは、申告書がどのように作成され、どのような点を確認したかを税理士が書面で表明する制度で、税務署は調査を実施する前に税理士への意見聴取を行うため、実地調査が省略される可能性が高まります。

対策③:申告書の備考欄などを活用し特殊な事情を説明する

前年から売上が急増した、あるいは災害や取引先の倒産などで大きな損失を計上したなど、申告内容に通常とは異なる特別な事情がある場合は、確定申告書の備考欄や「勘定科目内訳明細書」にその理由を具体的に記載しておくことをお勧めします。

税務署が疑問に思うであろう点をあらかじめこちらから説明しておくことで、不要な疑いを招くのを防ぎ、円滑なコミュニケーションにつながります。

税務調査に来やすい人に関するよくある質問

ここでは、税務調査に関して個人事業主や経営者の方が抱きやすい疑問について、Q&A形式で解説します。

税理士に依頼していれば、税務調査は絶対に来ないのですか?

税理士に依頼していても、税務調査が絶対に来ないわけではありません。

ただし、税理士が作成した申告書は信頼性が高いため、調査対象になる可能性は低くなる傾向にあります。

特に、申告内容の正当性を税理士が保証する「書面添付制度」を利用すれば、実地調査が省略される確率がさらに高まります。

会社員や副業でも税務調査の対象になりますか?

会社員や副業を行っている方も税務調査の対象になります。

特に近年は、インターネットを利用した副業(アフィリエイト、ネットオークションなど)の収入を申告していないケースや、給与以外の所得が20万円を超えるのに確定申告をしていないケースで調査が行われることが増えています。

所得があれば申告は義務です。

調査の連絡は突然来るのでしょうか?事前の通知はありますか?

一般的な税務調査(任意調査)の場合、原則として事前に税務署から電話などで連絡があります。

その際に、調査の日時、場所、目的、対象期間などが伝えられます。

ただし、飲食店などで現金の売上をごまかしているなど、不正の疑いが非常に強いケースでは、証拠隠滅を防ぐために事前通知なしで調査が行われることもあります。

まとめ

税務調査は、申告内容に不自然な点や疑わしい点がある場合に実施される可能性が高まります。

売上が1,000万円前後で推移している、特定の経費が突出している、現金商売であるといった特徴に当てはまる場合は、特に注意が必要です。

調査を回避するためには、日頃から正確な記帳を行い、領収書などの証拠書類をきちんと保存しておくことが基本となります。

また、税理士に関与を依頼し、書面添付制度を活用することも調査リスクの低減に有効です。