税務署から税務調査の連絡が来ると、多くの経営者や経理担当者は不安を感じるものです。

しかし、事前にポイントを把握し、しっかりと準備をすれば過度に恐れる必要はありません。

この記事では、税務調査に必要な書類の一覧をはじめ、調査対象となる期間や当日の流れまで、知っておくべき情報をわかりやすく解説します。

準備を万全に整え、落ち着いて調査に臨みましょう。

そもそも税務調査とは?目的と種類を理解しよう

税務調査とは、納税者が提出した確定申告書の内容が正しいかどうかを税務署が確認する一連の手続きです。

納税者への聞き取りや帳簿書類の確認などを通じて、申告内容に誤りや漏れがないかを調査します。

この調査は、適正かつ公平な課税を実現するために行われるものであり、納税者に対して申告内容の説明を求めるものです。

税務調査には、任意で行われる「任意調査」と、裁判所の許可を得て強制的に行われる「強制調査」の2種類があります。

ほとんどが任意調査!ただし拒否はできない

税務調査の大半は「任意調査」と呼ばれる形式で行われます。

国税通則法に基づく「質問検査権」によるもので、調査官は納税者に対して質問をしたり、関連書類の検査をしたりする権限を持っています。

任意という名称ですが、納税者側に正当な理由なく調査を拒否する権利はありません。

調査の拒否や妨害、虚偽の答弁などをした場合、罰則が科される可能性があるため、誠実に対応することが求められるものとなります。

悪質な脱税が疑われる場合の「強制調査」とは

強制調査は、特に悪質で計画的な脱税が疑われる納税者を対象に行われる調査です。

国税犯則取締法に基づき、裁判官が発付する令状を得て強制的に実施されます。

国税局の査察部、通称「マルサ」が担当し、予告なしに事業所や関係先に立ち入り、証拠物件を押収する権限を持ちます。

この手続きは任意調査とは異なり、納税者の意思に関わらず強制的に行われる点で、犯罪捜査に近い性格を持っています。

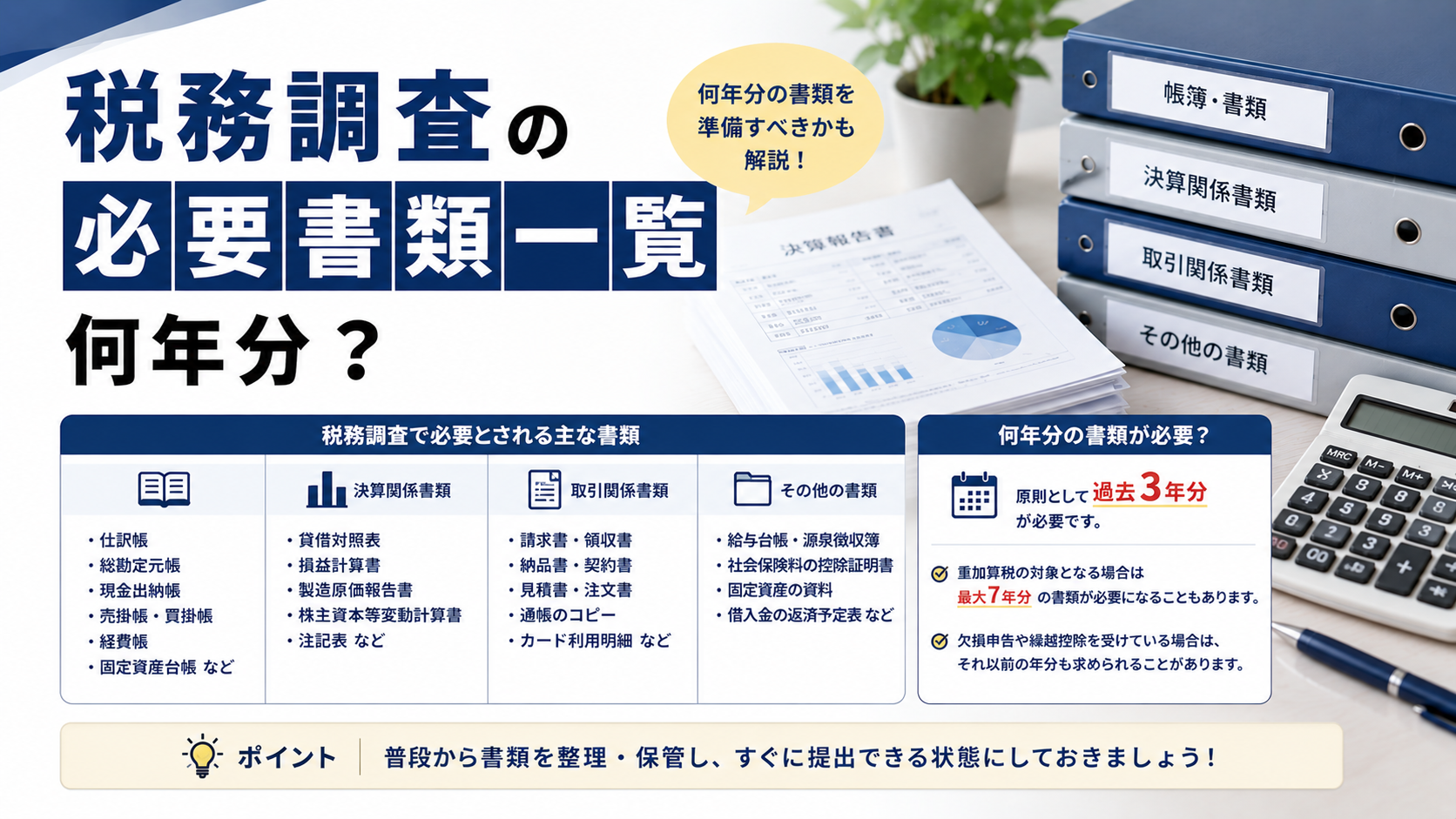

【漏れなく網羅】税務調査で準備すべき必要書類の完全チェックリスト

税務調査の事前通知では、調査対象期間とともに準備すべき提出書類が具体的に伝えられます。

しかし、調査の過程で関連する追加資料の提出を求められることも少なくありません。

そのため、あらかじめ関連書類を整理しておくことがスムーズな対応につながります。

ここでは、法人・個人事業主を問わず、一般的に税務調査で必要となる書類を網羅的に紹介します。

追加で何を準備すればよいか、このチェックリストで確認してください。

会社の根幹となる申告関係の書類

申告関係の書類は、税務署に提出した内容を確認するための基本資料です。

過去の申告内容と帳簿との整合性を確認するために必ず提示を求められます。

具体的には、法人税や消費税、所得税の確定申告書の控え、およびそれに付随する決算報告書(貸借対照表、損益計算書など)が該当します。

また、法人設立届出書や青色申告承認申請書、その他各種届出書の控えも整理しておきましょう。

会計の基本となる帳簿書類(総勘定元帳・仕訳帳など)

日々の取引を記録した会計帳簿は、税務調査において最も重要な書類です。

調査官はこれらの帳簿をもとに、お金の流れや取引の実態を把握します。

主に、すべての取引を日付順に記録した「仕訳帳」と、勘定科目ごとに整理した「総勘定元帳」が中心となります。

その他、現金出納帳、預金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳といった補助簿も、取引の詳細を証明するために必要です。

売上や仕入の根拠となる証憑書類(請求書・契約書・領収書など)

証憑書類は、帳簿に記録された取引が事実であることを裏付ける客観的な証拠です。

調査官は、帳簿の記録と証憑書類を一つひとつ照合し、取引の信憑性を確認します。

具体的には、取引先と交わした契約書、発行または受領した請求書、納品書、見積書、そして経費の支払いを証明する領収書などが挙げられます。

これらの書類に不備があると、取引自体を否認されるリスクがあるため、整理して保管しておくことが重要です。

人件費の妥当性を示す給与関連の資料

人件費は企業の経費の中で大きな割合を占めるため、その妥当性は厳しくチェックされます。

架空の人件費の計上や、役員報酬が不相当に高額でないかなどを確認するために、関連資料の提示が求められます。

具体的には、従業員への給与支払いを記録した給与台帳(賃金台帳)、源泉徴収簿、タイムカードや出勤簿、従業員から提出された扶養控除等申告書、雇用契約書などが必要です。

在庫や固定資産の状況がわかる書類

在庫(棚卸資産)や固定資産は、会社の資産状況を正確に把握し、利益計算を正しく行う上で重要な要素です。

在庫の計上漏れは利益操作につながるため、調査官は実地棚卸の記録などを入念に確認します。

準備すべき書類としては、期末に実施した棚卸しの内容を記録した棚卸表(在庫一覧表)が挙げられます。

また、土地、建物、車両、備品などの固定資産については、取得から減価償却の状況までを記録した固定資産台帳が必要です。

その他準備しておくと安心な書類(預金通帳・議事録など)

上記以外にも、会社の状況や取引の実態を補足説明するために役立つ書類があります。

例えば、会社名義および代表者個人の預金通帳は、帳簿と実際のお金の流れを照合するために提示を求められることがほとんどです。

また、株主総会議事録や取締役会議事録は、役員報酬の決定など、会社の重要な意思決定の根拠を示す資料となります。

そのほか、会社案内やパンフレット、組織図なども事業内容を説明する際に役立ちます。

税務調査の対象期間は過去何年分?書類の準備範囲を解説

税務調査の通知を受けると、「一体、過去何年分の書類を準備すればよいのか」という疑問が生じます。

調査の対象となる期間は、法律によって定められており、原則となる期間と、状況に応じて延長されるケースがあります。

また、調査対象期間とは別に、法律で義務付けられている帳簿書類の保存期間も存在します。

これらの違いを正しく理解し、適切な範囲の書類を準備することが重要です。

一般的には3年分ですが、最大で7年分に遡る可能性も念頭に置く必要があります。

原則として過去3年分の書類を用意すればOK

税務調査の対象となる期間は、事前通知の際に明示されます。原則として5年と法律で定められていますが、実際の調査では直近3事業年度(または3年分)で終了することが多いとされています。ただし、悪質な脱税行為などが見つかった場合は、最長で7年まで遡って調査されることがあります。したがって、税務署から特に指定がない場合は、まず過去3年分の帳簿や証憑書類を整理し、いつでも提示できる状態にしておけば問題ありません。調査当日に慌てないよう、申告年度ごとにファイルを分けるなど、わかりやすく整理しておくことをおすすめします。

不正が疑われると最大7年分まで調査対象になる可能性も

通常の調査は過去3年分ですが、調査の過程で申告漏れや誤りが指摘された場合、調査対象期間が過去5年分に延長されることがあります。

さらに、意図的な売上除外や経費の架空計上など、悪質な隠蔽や偽装行為(不正行為)が疑われる場合には、最大で過去7年分まで遡って調査が行われる可能性があります。

これは、国税の更正・決定の期間制限が、不正行為の場合は7年と定められているためです。

法律で定められた帳簿書類の保存期間も把握しておこう

税務調査の対象期間とは別に、法律で定められた帳簿書類の保存期間を遵守する必要があります。

法人税法では、帳簿(総勘定元帳、仕訳帳など)や取引に関する証憑書類(契約書、領収書など)は、その事業年度の確定申告書の提出期限の翌日から7年間保存することが義務付けられています。

たとえ調査対象が過去3年分であっても、7年間の保存義務がある書類は適切に保管しておかなければなりません。

書類のどこを見られる?税務調査で重点的にチェックされるポイント

税務調査官は、限られた時間の中で効率的に調査を進めるため、不正や誤りが起こりやすい項目を重点的にチェックします。

単に書類を揃えるだけでなく、調査官がどのような観点で書類を確認するのかを事前に知っておくことで、質問に対する準備がしやすくなります。

ここでは、売上、経費、在庫など、特に厳しく見られるポイントについて解説します。

売上の計上時期が正しいか(期ズレのチェック)

売上計上のタイミングが正しいかは、税務調査で必ず確認される重要項目です。

特に決算期末の取引に注目し、本来当期に計上すべき売上が翌期にずれていないか(期ズレ)をチェックします。

例えば、3月決算の会社で、3月中に納品が完了しているにもかかわらず、請求書の発行や入金が4月以降になった取引などです。

請求書や納品書の日付を確認し、入金が5月であっても当期の売上として正しく計上されているかを確認します。

事業と無関係な私的な経費が混入していないか

経費については、その支出が事業を運営する上で本当に必要なものであったかが問われます。

特に、経営者やその家族のプライベートな支出が、会社の経費として処理されていないかは厳しくチェックされます。

例えば、家族との旅行費用を旅費交通費や福利厚生費として計上したり、私的な飲食代を接待交際費としたりするケースです。

領収書の但し書きや参加者などの記録を確認し、事業との関連性を合理的に説明できる状態にしておく必要があります。

在庫(棚卸資産)が正確に計上されているか

期末時点の在庫(棚卸資産)の計上額は、売上原価の計算を通じて会社の利益に直接影響します。

在庫を意図的に少なく計上すると、その分だけ売上原価が大きくなり、利益を圧縮できてしまうため、調査官は在庫の計上額が正確かどうかを重点的に確認します。

棚卸表の内容が実態と合っているか、仕入の記録と整合性が取れているか、評価方法(最終仕入原価法など)が適切かといった点がチェックされます。

架空の人件費や外注費がないか

人件費や外注費は、実態のない経費が計上されるリスクがある項目として注視されます。

例えば、勤務実態のない親族を従業員として給料を支払う「架空人件費」や、実在しない外注先に業務を発注したように見せかける「架空外注費」などです。

調査官は、タイムカードや業務委託契約書、成果物などを確認し、その支払いに見合う役務提供が実際にあったかを検証します。

支払い相手への反面調査が行われることもあります。

契約書や領収書に必要な収入印紙は貼られているか

税務調査では、法人税や消費税だけでなく、印紙税が正しく納付されているかも確認の対象となります。

印紙税法で定められた課税文書(請負に関する契約書や、5万円以上の売上代金に係る領収書など)に、規定通りの金額の収入印紙が貼付され、消印されているかをチェックします。

印紙の貼り忘れ(納付漏れ)が発覚した場合、本来納めるべき印紙税額の3倍に相当する過怠税が課されるため、注意が必要です。

税務調査当日のタイムスケジュールと対応の心得

税務調査当日は、どのような手順で進むのか、探してどのように対応すればよいのかを知っておくだけで、精神的な負担を大きく軽減できます。

調査は通常1〜2日、場合によってはそれ以上かかることもありますが、一般的な流れは決まっています。

ここでは、調査当日のタイムスケジュールと、調査官への対応における基本的な心得を解説します。

【1日目】午前は事業内容のヒアリング、午後は帳簿の確認が中心

調査初日の午前中は、会社の代表者に対して、事業の概況に関するヒアリングから始まるのが一般的です。

会社の設立経緯、事業内容、組織図、主要な取引先、取引の流れ、最近の業績などについて質問されます。

午後は経理担当者に交代し、総勘定元帳や仕訳帳などの会計帳簿を中心に、具体的な経理処理の流れや内容について確認作業が進められます。

この段階で調査官が疑問に思った点が、2日目以降の調査の起点となります。

【2日目以降】具体的な取引に関する質疑応答と追加資料の要求

2日目以降は、初日の帳簿確認で調査官が把握した疑問点や不審点について、より具体的な質疑応答が行われます。

特定の取引について、契約書や請求書、領収書といった証憑書類との突合が行され、その内容について詳細な説明を求められます。

この過程で、帳簿や事前に提出した書類だけでは事実確認が不十分と判断された場合、預金通帳や議事録など、追加資料の提示をその場で要求されることもあります。

対応の基本は「正直に」「聞かれたことだけ答える」

調査官からの質問に対する基本的な心構えは、まず「正直に答える」ことです。

曖昧な記憶で答えたり、意図的に嘘をついたりすると、かえって疑いを深める原因となり、重加算税などの重いペナルティにつながる可能性があります。

わからない場合は正直に「確認します」と伝えましょう。

同時に、「聞かれたことだけ簡潔に答える」ことも重要です。

余計な情報を話すと、新たな疑問点を生み、調査が長引く原因になりかねません。

当日の食事やお茶出しはどこまですべき?

調査官へのお茶出しは、社会通念上の儀礼の範囲内であれば問題ありません。

お茶やコーヒーなどを出す程度で十分です。

しかし、高価な弁当を用意したり、出前を取ったりするなどの過度な接待は不要です。

かえって何かを隠しているのではないかと、あらぬ疑いを招く可能性もあります。

昼食については、調査官は外で食べるか、持参することがほとんどであるため、納税者側で用意する必要はありません。

税務調査の不安は税理士への事前相談で解消しよう

税務調査の通知が来ると、書類の準備や当日の対応など、多くの不安がつきまといます。

そのような場合、税金の専門家である税理士に相談することが非常に有効な対策となります。

税理士は、税務調査のプロセスを熟知しており、専門的な知見から納税者を力強くサポートしてくれます。

準備段階から調査当日、そして調査後の交渉まで、さまざまな場面で頼りになる存在です。

準備した書類に不備がないか最終確認をしてもらえる

税理士に依頼する大きなメリットの一つが、調査に向けて準備した書類の事前チェックを受けられる点です。

専門家の視点から、提出を求められている書類に漏れがないか、会計処理に矛盾点や誤りがないかなどを客観的に確認してもらえます。

事前に問題点を洗い出し、修正しておくことで、調査当日に指摘を受けるリスクを大幅に減らすことができます。

調査官に疑問を抱かれそうな点について、想定問答集を作成するなどの対策も可能です。

調査当日に同席してもらい、調査官とのやり取りを任せられる

税理士には、税務調査の当日に同席を依頼できます。これにより、税理士は納税者の代理人として調査官との専門的なやり取りや、意図が分かりにくい質問への対応などを担当します。経営者や経理担当者は、税理士にこれらの対応を任せることで、精神的に落ち着いて調査に臨むことができるでしょう。不必要に不利な発言をしてしまうリスクを避け、事業に集中するためにも、税理士の立ち会いは非常に心強いサポートとなります。

調査官の指摘に対して専門的な見地から反論・交渉してくれる

調査官からの指摘が、必ずしもすべて正しいとは限りません。

税法の解釈の違いなどから、見解の相違が生じることもあります。

そのような場合、税理士は税法の専門家として、法的な根拠や過去の判例などに基づいて、納税者の代理人として論理的な反論や交渉を行ってくれます。

納税者だけでは難しい専門的な主張を代弁してもらうことで、不当な課税や追徴税額の軽減につながる可能性があります。

税務調査の必要書類に関するよくある質問

ここでは、税務調査の必要書類に関して、多くの人が抱く疑問点についてQ&A形式で解説します。

税務調査の事前通知から当日まで、準備期間はどのくらいありますか?

任意調査の場合、通常は電話による事前通知から調査当日まで、2〜3週間程度の準備期間が設けられるのが一般的です。

もし業務の都合などで指定された日程での対応が難しい場合は、調査官に相談すれば日程の調整も可能です。

ただし、正当な理由なく調査を先延ばしにし続けることはできません。

もし必要書類を紛失してしまった場合はどうすればよいですか?

書類を紛失してしまった場合は、まず正直にその事実を調査官に伝えましょう。

そのうえで、請求書や領収書などは、取引先に依頼して再発行してもらうのが最善です。

再発行が困難な場合でも、契約書や銀行の振込履歴など、取引の事実を客観的に証明できる他の資料を準備し、説明できるようにしておくことが重要です。

個人事業主でも法人と同じ書類が必要になりますか?

準備すべき書類の基本的な考え方は法人と個人事業主で同じですが、一部異なります。

例えば、法人の場合は法人税申告書や決算報告書が必要ですが、個人の場合は所得税の確定申告書や青色申告決算書(または収支内訳書)となります。

事業に関する売上や経費を記録した帳簿や、取引の根拠となる請求書・領収書などの証憑書類は、法人・個人事業主を問わず共通して必要です。

まとめ

税務調査は、申告内容の適正性を確認するための手続きであり、事前の準備をしっかりと行えば、過度に恐れる必要はありません。

本記事で紹介した必要書類のチェックリストを参考に、漏れなく書類を揃え、調査対象期間や重点的に見られるポイントを把握しておくことが重要です。

当日の流れと対応の心得を理解し、落ち着いて調査に臨んでください。

もし準備や対応に少しでも不安があれば、専門家である税理士に相談することをおすすめします。