確定申告を法定期限までに行わなかった場合、本来納めるべき税金に加えて、ペナルティとしての税金が課されます。

このペナルティの主なものに「無申告加算税」と「延滞税」があり、申告が遅れるほど、また納税額が大きいほど、支払う金額は増えていきます。

この記事では、無申告によって課される罰金の種類と、それぞれの具体的な計算方法について解説します。

確定申告の無申告で課される4種類のペナルティとは

確定申告を期限内に行わない場合、主に4種類のペナルティが課される可能性があります。

申告しなかったこと自体への罰則である「無申告加算税」、納税が遅れたことへの利息にあたる「延滞税」が基本です。

さらに、意図的な所得隠しなど悪質なケースと判断されると、より重い「重加算税」が適用されます。

また、青色申告者にとっては、承認が取り消されるという金銭以外の大きな罰則もあります。

申告しなかったことへの罰則「無申告加算税」

無申告加算税は、正当な理由なく法定期限内に確定申告を行わなかった場合に課される行政罰です。

この罰則は、申告をしなかったという事実に対して課されるものであり、納めるべき税額を基に計算されます。

税率は、税務署から指摘される前に自主的に申告したか、あるいは税務調査後に申告したかなど、申告のタイミングによって大きく変動するのが特徴です。

無申告加算税の基本的な計算方法

無申告加算税は、以下の計算式で算出されます。

原則として、納付すべき税額に対して、定められた税率を乗じて計算します。

納付すべき税額×税率=無申告加算税額

この納付すべき税額は、50万円を境に税率が区分される点に注意が必要です。

例えば、納税額が80万円の場合、50万円までの部分と、50万円を超える30万円の部分で、それぞれ異なる税率が適用されることがあります。

申告のタイミングで変わる税率(5%~30%)の詳細

無申告加算税の税率は、申告するタイミングによって以下のように異なります。

自主的に期限後申告をした場合:5%

税務調査の事前通知後、調査が入る前に申告した場合:10%(納税額のうち50万円を超える部分は15%)

税務調査後に申告した場合:15%(納税額のうち50万円を超える部分は20%)

なお、令和6年1月1日以降に法定申告期限が到来するものについては、特に高額な無申告(納税額300万円超)の場合、税率がさらに10%加重され最大30%となります。

無申告加算税が免除される特定のケース

無申告加算税は、以下のすべての要件を満たす場合に限り、課されないという免除規定があります。

1.その期限後申告が、法定申告期限から1ヶ月以内に自主的に行われていること。

2.期限後申告にかかる納付すべき税額の全額を、法定納期限までに納付していること。

つまり、申告が少し遅れただけであっても、納税が期限内に済んでいれば、1ヶ月以内の自主的な申告によって無申告加算税は免除されます。

ただし、過去5年以内に無申告加算税や重加算税を課されたことがある場合は、この免除規定は適用されません。

納税が遅れたことへの利息「延滞税」

延滞税は、法定納期限までに税金を納付しなかった場合に課される、利息に相当する附帯税です。

これは、納付が遅れたことに対するペナルティであり、法定納期限の翌日から実際に税金を全額納付する日までの日数に応じて、自動的に計算されます。

無申告の場合、申告が遅れると必然的に納税も遅れるため、無申告加算税とあわせて延滞税も支払う必要があります。

納付日までの日数で計算される延滞税の仕組み

延滞税は、以下の計算式に基づいて算出されます。

「納付すべき本税額×延滞税の年率×納付が遅れた日数÷365日」

計算の対象となるのは、1万円未満を切り捨てた本税額です。

計算の起算日は法定納期限の翌日で、完納した日まで日割りで加算されていきます。

納付が一日遅れるごとに延滞税の額は増え続けるため、可能な限り早期の納付が求められます。

期間によって変動する延滞税の年率について

延滞税の年率は、納期限の翌日から2ヶ月を経過する日までと、それ以降で異なります。

年率は毎年見直されており、令和4年1月1日から令和6年12月31日までの期間においては、以下の通りです。

納期限の翌日から2ヶ月を経過する日まで:年2.4%

納期限の翌日から2ヶ月を経過した日以後:年8.7%

このように、納付が長引くほど高い利率が適用される仕組みになっています。

最新の税率は国税庁のウェブサイトで確認することが重要です。

悪質な仮装・隠蔽と判断された場合の「重加算税」

重加算税は、意図的に帳簿を改ざんしたり、所得を隠したりする「仮装・隠蔽」といった悪質な行為が認められた場合に課される、最も重いペナルティです。

無申告の場合に仮装・隠蔽があったと判断されると、無申告加算税に代わって、納付すべき税額の40%という非常に高い税率の重加算税が課されます。

さらに、過去5年以内に無申告加算税または重加算税を課されたことがある場合、税率は50%にまで引き上げられます。

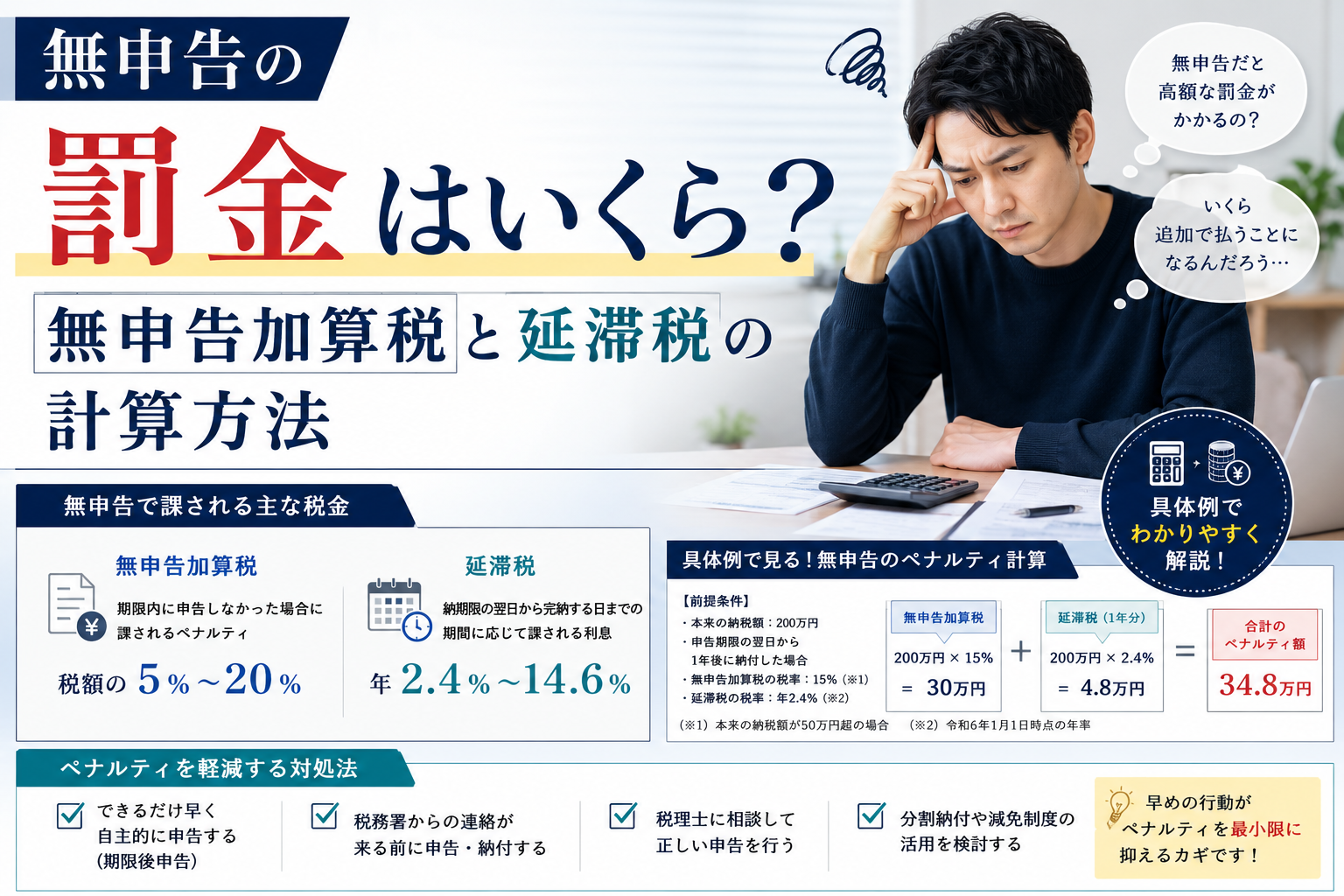

【具体例】納税額100万円・申告1年遅れの場合の罰金シミュレーション

法定納期限から1年後に申告・納税した場合の延滞税と加算税についてシミュレーションします。

**ケース1:法定納期限から2ヶ月以内に申告・納税した場合**

この場合、延滞税の年率は「納期限から2ヶ月間は2.4%」が適用されます。

**ケース2:法定納期限から2ヶ月を超えて申告・納税した場合**

この場合、延滞税の年率は「納期限から2ヶ月間は2.4%」「それ以降は8.7%」が適用されます。ただし、法定納期限から1年を経過して修正申告を行った場合、重加算税が課されない限り、1年を超える期間の延滞税は免除される特例が適用される場合があります。

**シミュレーションの条件**

* 本来の納税額:100万円

* 法定納期限から申告・納税までの期間:1年(365日)

* 延滞税の年率:納期限から2ヶ月間は2.4%、それ以降は8.7%

* 重加算税は課されないものと仮定

**計算結果**

* **2ヶ月までの延滞税:** 100万円 × 2.4% ÷ 365日 × 60日 = 約3,945円

* **2ヶ月を超えて1年までの延滞税:** 100万円 × 8.7% ÷ 365日 × (365日 – 60日) = 約72,739円

**合計延滞税:** 約3,945円 + 約72,739円 = 約76,684円

**特例適用の場合の延滞税:** 上記の合計延滞税から、1年を超える期間の延滞税が免除されます。今回のシミュレーションでは1年ちょうどであるため、特例適用による減額はありません。

申告のタイミングや状況によって、最終的な支払額が大きく異なる可能性があります。税金の計算は複雑な場合がありますので、具体的なケースについては税理士や税務署にご相談ください。

自主的に申告した場合の計算例

自主的に期限後申告を行った場合、無申告加算税の税率は、納めるべき税額に対して5%が適用されます。延滞税の税率は年によって変動し、原則として納期限の翌日から2ヶ月以内は年7.3%、2ヶ月を超えると年14.6%ですが、特例により低い割合が適用されます。例えば、令和6年1月1日から令和7年12月31日までの期間では、納期限の翌日から2ヶ月以内は年2.4%、それ以降は年8.7%です。具体的な罰金合計額は、延滞期間と適用される税率によって異なります。

自主的に申告した場合、本来の納税額に加えて、無申告加算税と延滞税を支払うことになります。

税務調査の通知後に申告した場合の計算例

無申告加算税(50万円×10%)+(50万円×15%)=5万円+7.5万円=12.5万円

税務調査の通知後に申告した場合、上記の無申告加算税が適用されます。延滞税については、申告日や納税日によって変動するため、自主申告と同額になるとは限りません。このため、合計の加算税額は個別的な状況によって異なります。

罰金を少しでも安く済ませる唯一の方法は自主的な申告

これまでの計算例からも明らかなように、無申告によるペナルティを最小限に抑える方法は、税務署から指摘を受ける前に、一日でも早く自主的に申告することです。

税務調査の事前通知を受ける前に自ら申告すれば、無申告加算税の税率は最も低い5%に軽減されます。

問題を先延ばしにすると延滞税が日々加算されていくため、無申告に気づいた時点ですぐに行動することが最も重要です。

【令和6年改正】繰り返しの無申告は罰則が最大10%加重される

令和6年(2024年)1月1日以降に法定申告期限が到来する国税について、罰則が強化されました。

過去5年以内に無申告加算税または重加算税を課されたことがある者が、再び無申告を行った場合、無申告加算税および重加算税の税率が10%加重されます。

この改正により、繰り返しの無申告に対するペナルティは、税務調査後で最大30%(300万円超の部分は35%)、悪質な隠蔽行為とみなされた場合は最大50%という、極めて厳しいものになりました。

罰金だけじゃない!無申告がもたらす金銭以外のデメリット

無申告のリスクは、加算税や延滞税といった直接的な金銭負担だけにとどまりません。

事業や個人の信用に深刻な影響を及ぼし、将来の経済活動に大きな支障をきたす可能性があります。

特に個人事業主にとっては、事業継続そのものを揺るがす事態に発展することもあり得ます。

青色申告の承認が取り消されるリスク

青色申告を行っている個人事業主が、期限内に確定申告書を提出しなかった場合、最大65万円の青色申告特別控除が適用されません。

青色申告の承認が取り消されると、最大65万円の青色申告特別控除や、赤字を翌年以降に繰り越せる純損失の繰越控除といった大きな節税メリットが受けられなくなります。

これにより、将来的に納める税金の額が増え、損金として扱える範囲も狭まるなど、経営上の不利益は計り知れません。

社会的信用の低下や融資審査への悪影響

確定申告をしていないと、所得や納税を証明する公的な書類が発行できません。

これらの書類は、金融機関からの融資、住宅ローンの申し込み、補助金や助成金の申請、子供の保育園の入園審査、ビザの申請など、社会生活の様々な場面で提出を求められます。

無申告であることは、安定した収入や納税義務を果たしていることを証明できないため、社会的信用を失い、重要な契約や審査で不利な扱いを受ける原因となります。

無申告の罰金に関するよくある質問

Hereここでは、無申告の罰金に関して多くの方が抱く疑問について回答します。

うっかり確定申告を忘れただけの場合でも罰金はかかりますか?

はい、原則としてペナルティはかかります。

税務署は申告忘れが意図的であったかどうかにかかわらず、「期限内に申告・納税がなかった」という事実に基づいて判断します。

そのため、うっかり忘れていた場合でも無申告加算税や延滞税の対象となります。

ただし、法定申告期限から1ヶ月以内に自主的に申告・納税するなど、一定の要件を満たせば無申告加算税が免除される場合があります。

税金を払うお金がない場合、申告だけでも済ませるべきですか?

はい、納税資金がない場合でも、申告手続きだけは必ず期限内に済ませるべきです。

申告と納税は別々の手続きであり、先に申告を済ませておけば、少なくとも「無申告加算税」という重いペナルティを回避できます。

納税が困難な場合は、税務署に相談することで、分割納付(換価の猶予など)が認められる可能性があります。

無申告のまま放置するよりも、金銭的なダメージを大きく減らせます。

何年も無申告ですが、税務調査はいつまで遡って行われますか?

税務調査で遡及される期間は、原則として過去5年分です。

ただし、意図的な所得隠しなど悪質な不正行為が疑われる場合は、重加算税の対象となり、時効が7年に延長されることもあります。

申告義務の時効が3年というわけではありません。

長期間無申告であるほど、税務調査で指摘された際の納税額とペナルティは雪だるま式に膨らんでいくため、速やかな対応が必要です。

まとめ

確定申告の無申告には、無申告加算税や延滞税といった複数のペナルティが課されます。

これらの罰金は、申告が遅れるほど、また税務署からの指摘を受けてから対応するほど高額になります。

ペナルティの総額を最小限に抑えるための最も有効な方法は、税務調査の連絡が来る前に、一日でも早く自主的に期限後申告を行うことです。

もし自力での対応が難しい場合は、税理士などの専門家に相談することも検討すべきです。2026年分の所得に対する次回(2027年春実施)の確定申告シーズンに向けて、無申告の状態を放置せず早めの準備を心がけましょう。