5年間、確定申告をしていない場合、税金の時効がいつ成立するのか、また税務調査で何年分を遡って追及されるのか不安になるかもしれません。

税金の時効は簡単に成立するものではなく、無申告が発覚した際には重いペナルティが課される可能性があります。

本記事では、無申告の時効に関する基本的な知識、税務調査の対象期間、そして具体的なペナルティの内容について解説します。

無申告の時効は5年で成立する?税務署にバレる仕組みとは

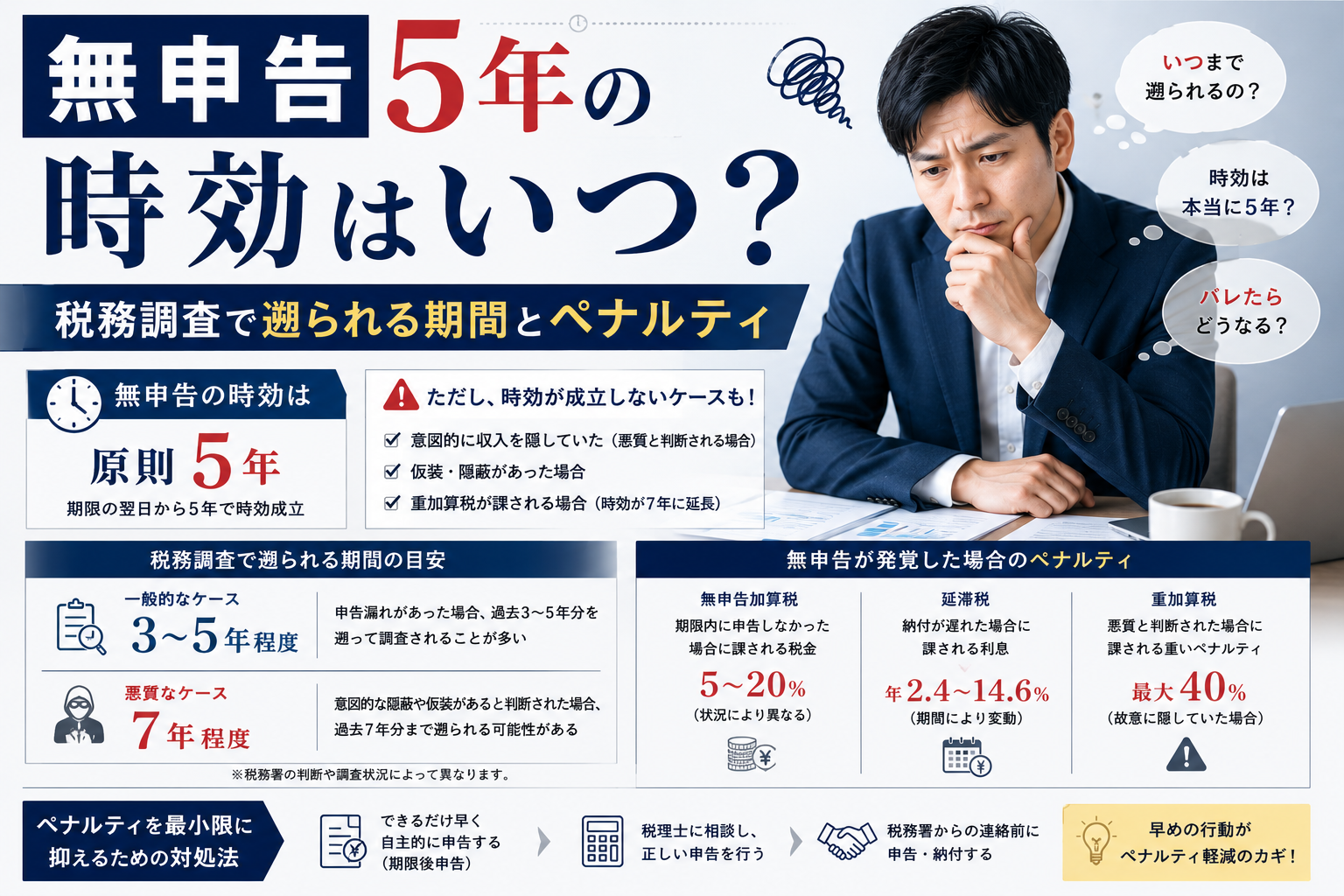

所得税の申告義務に関する時効(正しくは除斥期間)は、原則として法定申告期限から5年で成立します。

しかし、この期間が経過する前に税務署から納税に関する告知(更正・決定)があると、時効は成立しません。

税務署は、企業が提出する支払調書や、銀行口座の入出金履歴、反面調査などを通じて個人の所得を把握する手段を持っています。

そのため、無申告のまま5年間が経過し、時効が成立することを期待するのは極めて困難です。

無申告で税務調査が入る場合に遡られる期間は原則5年

確定申告の無申告が発覚して税務調査の対象となった場合、何年分の申告について調査されるかは状況によって異なります。

申告書を提出しているものの内容に誤りがあったケースとは異なり、意図的に申告していなかったと見なされる無申告の場合、調査対象となる期間は原則として過去5年間に及びます。

あれは、税務署が納税額を決定できる権利の期間制限が5年と定められているためです。

通常の申告漏れは過去3年分までが対象

確定申告書を期限内に提出しているものの、計算ミスや一部の所得計上漏れなど、意図的ではない申告漏れが指摘された場合、税務調査の対象期間は原則として過去3年分となります。

これは、税法上の更正決定等の期間制限が原則として法定申告期限から3年と定められているためです。

無申告とは異なり、申告の意思があったと見なされるため、調査期間は比較的短く設定されています。

意図的な無申告は過去5年分まで調査される

確定申告書を提出すべきであったにもかかわらず、提出しなかった「無申告」の状態では、調査対象となる期間が過去5年分にまで延長されます。

申告漏れと比較して、納税義務を怠った責任が重いと判断されることがその理由です。

税務署は、法定申告期限から5年間は納税額を更正・決定する権利を有しており、この期間に基づいて調査を実施します。

5年間の無申告が指摘されると、追徴税額も高額になる可能性があります。

悪質な所得隠しと判断されると最大7年遡及される

無申告の状態に加えて、二重帳簿の作成や売上の意図的な除外、架空経費の計上といった偽装や隠蔽行為が発覚した場合、それは悪質な所得隠し、つまり脱税と見なされます。

このようなケースでは、調査対象期間はさらに延長され、最大で過去7年分にまで遡及されることになります。

これは最も重い措置であり、追徴課税も極めて高額になるのが一般的です。

5年間の無申告で課される可能性のある4つのペナルティ

5年間の無申告が税務調査によって発覚した場合、単に本来納めるべきだった税金を支払うだけでは済みません。

申告と納税を期限内に行わなかったことに対する罰則として、複数の追徴課税が課されます。

具体的には、「無申告加算税」や「延滞税」、悪質な場合には「重加算税」などが本来の税額に上乗せして請求されることになり、納税者の負担は大幅に増加します。

本来納めるべき税額に加算される「無申告加算税」

無申告加算税は、正当な理由がなく法定申告期限内に申告しなかった場合に課される加算税です。原則として、納付すべき税額のうち50万円までの部分には15%、50万円を超える部分には20%の税率が適用されます。

ただし、法定申告期限から1か月以内に自主的に期限後申告を行便、かつ、納付すべき税額を法定納期限までに納付している場合には、無申告加算税は課されません。この条件に該当しない場合でも、税務調査の通知を受ける前に自主的に期限後申告を行えば、この税率は5%に軽減されます。

税務調査の通知を受けてから申告した場合の税率は、税務調査のタイミングによって異なります。税務調査の通知から調査開始までの間に申告した場合は10%(50万円超は15%、300万円超は25%)が適用され、税務調査開始後に申告した場合は15%(50万円超は20%、300万円超は30%)の税率が適用されます。

納税が遅れた日数分だけ発生する利息「延滞税」

延滞税は、法定納期限までに税金を納付しなかった場合に課される、利息に相当する附帯税です。

法定納期限の翌日から実際に税金を完納した日までの日数に応じて自動的に計算されます。

税率は年によって変動し、納期限の翌日から2ヶ月を経過する日を境に高くなるのが特徴です。

納税が遅れるほど延滞税の額は増え続けるため、1日でも早く納付することが求められます。

偽装や隠蔽には最も重い罰則「重加算税」

重加算税は、意図的に事実を仮装・隠蔽し、所得を少なく見せかけようとした悪質なケースに適用される最も重いペナルティです。

無申告の場合、本来納めるべき税額に対して40%という非常に高い税率が課されます。

無申告加算税が課される状況に加えて、隠蔽などの行為が認められた場合に、無申告加算税に代わって適用されるものです。

これは、単なる申告忘れではなく、積極的な脱税行為に対する厳しい措置と位置づけられています。

所得税だけでなく住民税や事業税にも影響が及ぶ

所得税の無申告は、それだけで問題が完結するわけではありません。

確定申告の情報は地方自治体にも共有され、住民税や個人事業税(対象者のみ)の算定基礎として利用されます。

そのため、所得税の申告がなければ、これらの税金も未申告・未納の状態となります。

期限後申告を行うと、その内容に基づいて住民税や事業税の納付書が送られてきますが、これらにもそれぞれ延滞金などが加算されます。

無申告が発覚する前に!今から自分でできる対処法

無申告の状態を放置すると、税務調査で重いペナルティを課されるリスクが高まります。

しかし、税務署から指摘を受ける前に自主的に正しい確定申告を行うことで、その負担を軽減することが可能です。

過去の申告漏れに気づいた場合は、速やかに行動を起こし、期限後申告などの適切な手続きを取ることが重要です。

放置し続けるほど、延滞税は増え続けます。

自主的に過去の申告を行う「期限後申告」の手順

過去の無申告を解消するためには、「期限後申告」という手続きを行います。

まず、申告が必要な各年について、売上や経費に関する資料(請求書、領収書、通帳など)を収集・整理し、それに基づいて確定申告書を作成します。

申告書が完成したら、本人確認書類の写しなどの必要書類を添付し、管轄の税務署へ持参または郵送で提出します。

e-Taxを利用して電子申告することも可能です。

期限後申告でペナルティが軽減される条件

自主的に期限後申告を行う最大のメリットは、ペナルティが軽減される点にあります。

税務調査の通知を受ける前に自主的に申告した場合、無申告加算税の税率は原則の15%(50万円超の部分は20%)から5%へと大幅に軽減されます。

さらに、法定申告期限から1ヶ月以内に自主的に申告し、かつ期限内に納税を完了するなど一定の要件を満たせば、無申告加算税が課されない場合もあります。

払い過ぎた税金を取り戻せる還付申告は5年前まで可能

無申告であったとしても、報酬から源泉徴収されていた税額が、年間の所得から算出した本来の納税額よりも多い場合があります。

このようなケースでは、「還付申告」を行うことで、払い過ぎた税金を取り戻すことができます。

還付申告の手続きは、対象となる年の翌年1月1日から5年間行うことが可能です。

医療費控除や住宅ローン控除の適用漏れがある場合なども、この手続きの対象となります。

自力での対応が困難な場合は税理士へ相談する

複数年分の申告書類を正確に作成するには、専門的な知識と多くの時間が必要です。

特に個人事業主や法人の場合、帳簿の作成から遡って行う必要があり、自力での対応は非常に困難です。

そのような場合は、税理士に相談することをおすすめします。

税理士に依頼すれば、正確な申告書の作成を代行してもらえるだけでなく、税務署とのやり取りも任せられるため、精神的な負担を大きく軽減できます。

無申告5年に関するよくある質問

ここでは、5年間の無申告に関して多くの方が抱く疑問について回答します。

5年間逃げ切れば無申告の時効は成立しますか?

時効の成立は現実的ではありません。

税金の時効は原則5年ですが、税務署が申告すべき所得を把握して納税の告知を行えば時効は成立しないためです。

税務署は支払調書や銀行口座の情報を調査できるため、5年間発覚せずに時効を迎える可能性は極めて低いです。

そもそも確定申告は年間いくらの所得から必要ですか?

そもそも自分のケースにおいて確定申告はいくらから必要かという判定ラインを知っておくことは重要です。

給与所得者の場合、副業などの給与以外の所得が年間20万円を超えると確定申告が必要です。

個人事業主やフリーランスの場合は、事業所得などの合計所得金額から所得控除を差し引いた金額がプラスになる場合、原則として申告義務が発生します。

基礎控除額が48万円のため、所得が48万円を超える場合は申告が必要と考えるとよいでしょう。

税金が払えない場合、自己破産すれば支払い義務は免除されますか?

原則として免除されません。

所得税や住民税などの税金は、破産法で支払い義務が免除されない「非免責債権」に定められています。

そのため、自己破産の手続きをしても、滞納している税金の支払い義務は残ります。

納税が困難な場合は、税務署や役所に分割納付などの相談をする必要があります。

まとめ

無申告の状態が5年間続いている場合でも、時効の成立を期待することは現実的ではありません。

税務調査の対象となった場合、原則として過去5年分、悪質なケースでは最大7年分まで遡って調査される可能性があります。

その際には、本来の税額に加え、無申告加算税や延滞税といった重いペナルティが課されます。

税務署から指摘を受ける前に、自主的に期限後申告を行うことでペナルティは軽減されます。

自力での対応が難しいと感じる場合は、税理士などの専門家へ速やかに相談することが解決への近道です。